به گزارش پایگاه خبری ساعدنیوز به نقل از تابناک، وام ازدواج از جمله موضوعاتی است که هر سال در صدر اخبار بودجهریزی است تا نمایندگان مجلس شورای اسلامی برای افزایش مبلغ آن، آستین همت بالا بزنند و در مقابل، دولتمردان به دنبال ثابت ماندن مبلغ آن هستند تا فشاری از ناحیه تسهیلات تکلیفی به منابع بانکی وارد نشود.

برایناساس، سال گذشته نمایندگان مجلس شورای اسلامی با افزایش مبلغ وام ازدواج به رقم 300 میلیون تومان موافقت کردند و در قانون بودجه 1403 تصویب شد. مدتی بعد نیز بانک مرکزی در نخستین روزهای سال جدید، قانون پرداخت تسهیلات قرض الحسنه ازدواج را شبکه بانکی ابلاغ کرد. قانونی که تاکید دارد: تسهیلات قرض الحسنه ازدواج برای هر یک از زوجهایی که تاریخ ازدواج آنها بعد از 01/01/1399 باشد مبلغ 300 میلیون تومان با دوره بازپرداخت 10 ساله و همچنین برای زوجهای زیر بیست و پنج سال و زوجههای زیر بیست و سه سال، این مبلغ به 350 میلیون تومان افزایش مییابد.

اما داستان شیرین وام ازدواج تا سقف 700 میلیون تومان برای زوجهای جوان به همین جا ختم میشود، چراکه با ورود هر زوج ایرانی برای دریافت وام ازدواج به سامانه بانک مرکزی، با انبوهی از سنگ اندازیها مواجه میشود و خیلیها ترجیح میدهند قید دریافت این وام را بزنند!

بهعنوان نمونه، برخی از مخاطبان تابناک از اختلال سامانه مذکور در زمان وارد کردن اطلاعات کد ملی و شماره تلفن همراه گلایه دارند و از پیغام خطای سیستمی میگویند. مشکلی که باعث میشود متقاضی به مرحله بعد وارد نشود و عملاً در همین ابتدای کار، ناامید شود.

اما برخی نیز خوششانس هستند و با این پیغام خطا مواجه نمیشوند، اما ساعتها منتظر رسیدن پیامک کد تأیید تلفن همراه هستند؛ ولی خبری نمیشود.

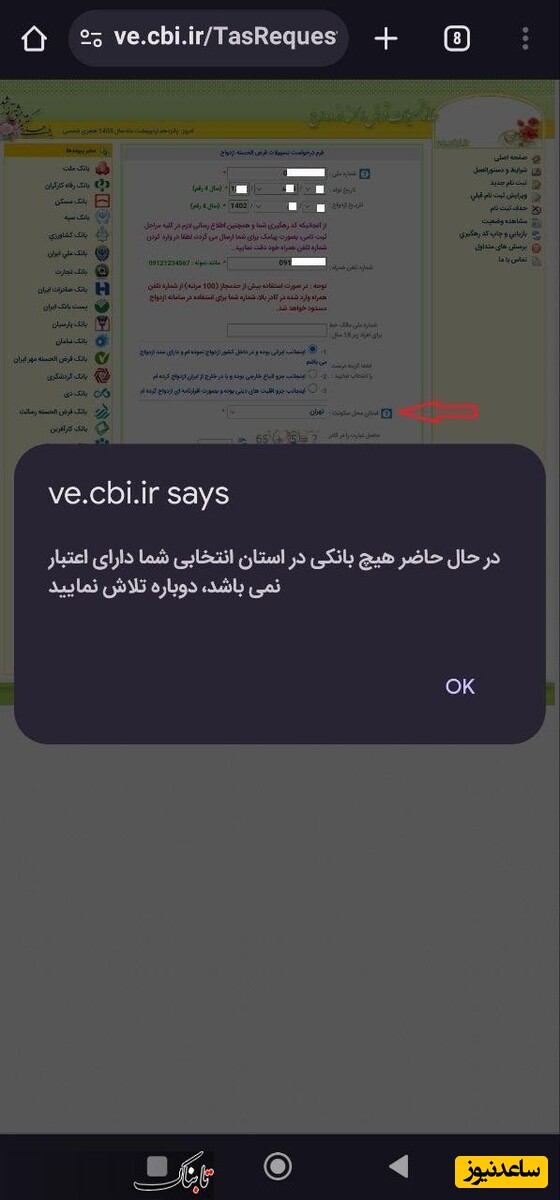

در نهایت گروه سومی هم هستند که کد تأیید را هم دریافت میکنند و به مرحله انتخاب بانک وارد میشوند، اما به یک باره با پیامی مواجه میشوند مبنی بر اینکه «در حال حاضر هیچ بانکی در استان انتخابی شما دارای اعتبار نمیباشد، دوباره تلاش نمایید»

همه این سازوکار کلافهکننده و وقتگیر در شرایطی است که یک زوج اگر خیلی خوششانس باشد و بتواند در نهایت بانکی را هم انتخاب کند، حالا باید درگیر هفتخوان شعب بانکها شوند، جایی که بخش تسهیلات شعبه بانک به هر راهی متوسل شده تا روند دریافت وام با وقفه همراه شود. بهگونهای که طبق بررسی ها، از سنوسال ضامن ایراد گرفته میشود تا اعتبارسنجی متقاضی؛ از طرفی فرایندی زمان بر و سخت که باعث شده تا صفوف دریافت وام ازدواج، روزبهروز طولانیتر شود.

این در حالی است که قانون بر امکان توثیق حساب یارانه یا سهام عدالت متقاضیان تاکید دارد، اما در شعب بانک ها، نظر کارمند بانک متفاوت از متن قانون است. موضوعی که با بی توجهی بخش نظارتی بانک مرکزی و بانکهای عامل همراه شده است و در این میان، جوانان متقاضی وام ازدواج باید در این مسیر دشوار، گام بردارند و امیدوار باشند تا شاید درخواست شان به سرانجام برسد. طبق مشاهدات میدانی و البته گزارش های مردمی، این مسیر سخت در شرایط است که تسهیلات دهی بانک مرکزی و بانکها به کارمندان رسمی، قراردادی و نیروهای شرکتی و مرتبط با بانک، به قدری راحت است که کارمندان بدون دوندگی و معطلی، وامهای مختلف را با نرخ بهره پایینتر از 23 درصد دریافت میکنند.

در کنار مشکلات مطرح شده، چند ماه قبل نیز یکی از مخاطبان در پیامی از مانع جدید بر سر راه دریافت وام ازدواج گفته بود و بیان داشت: هنگام مراجعه به بانک تازه مشخص میشود، نه تنها خبری از حذف ضامن نیست، بلکه به سلیقه رئیس شعبه و معاون و کارمند و... ضامن باید دارای همه مشخصهها باشد و از همه مهمتر برگه کسر از حقوق داشته باشد. (چیزی که بیشتر ادارات از دادن آن تا حد ممکن امتناع میکنند) مدتی بعد با رفتن حضوری به بانک مورد نظر با این جمله روبهرو میشود که بنا بر بخشنامه جدید، شما باید برای انجام و دریافت وام، به شعب محل سکونت خود مراجعه کنید؛ البته پیش از آن ملزم هستید که یا خود، نامنویسی را حذف کرده یا ما خود در سیستم تسهیلات، نام شما را حذف میکنیم... و دوباره روز از نو و روزی از نو... حال آنچه سؤالبرانگیز است اینکه خانم و آقایی که هر دو کارمند هستند و بیشترین ساعت روزشان را در محل کارشان میگذرانند و ترجیح میدهند بیشتر امور اداری و زندگی خود را در همان نزدیک محل اداره و کار خود انتخاب کنند و انجام دهند، چگونه میتوانند برای دریافت وامی که نیاز به مراجعه چندینباره خود و ضامنها به بانک دارد، هر بار مرخصی بگیرند و به شعب بانک محل سکونتشان بروند؟!