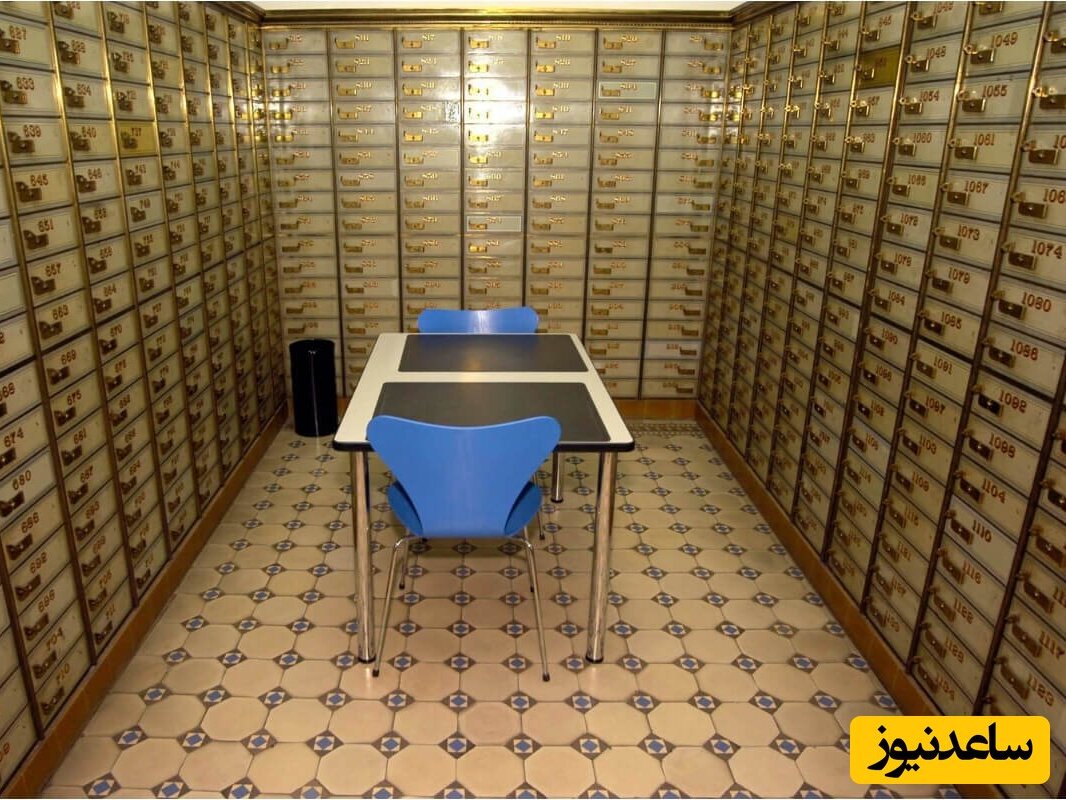

به گزارش سرویس آموزش عمومی پایگاه خبری ساعدنیوز، در دنیای امروز، نگرانی برای حفظ و نگهداری امن اسناد مهم، مدارک هویتی، جواهرات، و دیگر داراییهای ارزشمند یک دغدغه همیشگی است. سرقت، حوادث طبیعی مانند آتشسوزی یا سیل، و حتی گم شدن ساده میتواند خسارات جبرانناپذیری به همراه داشته باشد. در این میان، اجاره صندوق امانات بانک به عنوان یکی از امنترین و مطمئنترین راهحلها، آرامش خاطر را برای شما به ارمغان میآورد. این مقاله به صورت جامع به بررسی شرایط صندوق امانات، مدارک لازم و هزینههای مرتبط با آن میپردازد تا شما با دیدی باز و اطلاعات کامل اقدام به انتخاب کنید.

اگرچه شرایط ممکن است در بانکهای مختلف کمی متفاوت باشد، اما یک سری قوانین کلی و مشترک در نظام بانکی کشور حاکم است. متقاضیان برای اجاره این صندوقها باید واجد شرایط زیر باشند:

داشتن حساب بانکی: اولین و اصلیترین شرط، داشتن یک حساب فعال (معمولاً قرضالحسنه یا کوتاهمدت) در بانکی است که قصد اجاره صندوق از آن را دارید.

اهلیت قانونی: متقاضی باید به سن قانونی (18 سال تمام) رسیده باشد و از نظر قانونی، محجور (مانند سفیه یا مجنون) نباشد.

نداشتن سابقه منفی بانکی: فرد نباید دارای سابقه چک برگشتی یا بدهی معوقه در سیستم بانکی کشور باشد. استعلام از بانک مرکزی در این خصوص انجام میشود.

تکمیل فرمهای مربوطه: متقاضی باید فرمهای قرارداد و شرایط استفاده از صندوق امانات را با دقت مطالعه و امضا نماید.

برای اجاره صندوق، شما باید مدارک هویتی خود را به بانک ارائه دهید. این مدارک معمولاً به دو دسته اشخاص حقیقی و حقوقی تقسیم میشوند.

اصل و کپی شناسنامه

اصل و کپی کارت ملی هوشمند

تکمیل فرمهای درخواست و قرارداد اجاره

ارائه مدارک مربوط به احراز محل سکونت (مانند سند یا اجارهنامه) در برخی بانکها

کپی برابر اصل اساسنامه شرکت

کپی آگهی تأسیس و آخرین تغییرات شرکت در روزنامه رسمی

مدارک هویتی صاحبان امضای مجاز شرکت (شناسنامه و کارت ملی)

معرفینامه رسمی از سوی شرکت که فرد یا افراد مجاز به استفاده از صندوق را مشخص میکند.

هزینههای مرتبط با صندوق امانات به دو بخش اصلی تقسیم میشود: مبلغ ودیعه و هزینه اجاره سالانه.

ودیعه (وجهالضمان): این مبلغ به عنوان تضمین نزد بانک باقی میماند و در پایان مدت قرارداد و پس از تحویل سالم کلید و صندوق به شما بازگردانده میشود. مبلغ ودیعه به اندازه صندوق بستگی دارد و برای صندوقهای بزرگتر، بیشتر است.

اجارهبها: این مبلغ به صورت سالانه از شما دریافت میشود و غیرقابل استرداد است. هزینه اجاره نیز مستقیماً به ابعاد صندوق (کوچک، متوسط، بزرگ) بستگی دارد. هر ساله بانک مرکزی تعرفههای جدید را به بانکها ابلاغ میکند، اما بانکها ممکن است بر اساس سیاستهای داخلی خود تخفیفهایی را ارائه دهند.

نکته: برای اطلاع از هزینه اجاره صندوق امانات به طور دقیق، بهتر است به شعبه بانک مورد نظر خود مراجعه کرده یا وبسایت رسمی آن را بررسی کنید.

محتویات صندوق محرمانه است: بانک هیچ اطلاعی از محتویات صندوق شما ندارد و حق بازرسی آن را نیز ندارد، مگر با حکم قضایی.

اشیاء ممنوعه: قرار دادن هرگونه مواد منفجره، اشتعالزا، فاسدشدنی، شیمیایی، مواد مخدر، اسلحه و هر وسیلهای که نگهداری آن از نظر قانونی جرم محسوب میشود، در صندوق امانات اکیداً ممنوع است.

گم شدن کلید: در صورت گم کردن کلید، باید فوراً موضوع را به صورت کتبی به بانک اطلاع دهید. بازگشایی صندوق در این حالت تنها با حضور شما، نماینده بانک و قفلساز متخصص و پس از پرداخت هزینههای مربوطه انجام خواهد شد.

وراثت: در صورت فوت مستأجر، بازگشایی صندوق تنها با ارائه گواهی انحصار وراثت و حضور تمام وراث یا وکیل قانونی آنها امکانپذیر است.

اجاره صندوق امانات بانک یک راهکار هوشمندانه، مقرونبهصرفه و بسیار امن برای محافظت از داراییهای باارزش شما در برابر خطرات مختلف است. با داشتن شرایط صندوق امانات که شامل داشتن حساب بانکی فعال و اهلیت قانونی است و با ارائه مدارک لازم، میتوانید به سادگی یکی از این صندوقها را اجاره کنید. اگرچه هزینه اجاره صندوق امانات بسته به اندازه و بانک متفاوت است، اما آرامش خاطری که از این طریق به دست میآورید، ارزش این هزینه را دارد. توصیه میشود قبل از اقدام نهایی، شرایط و تعرفههای چند بانک معتبر را با یکدیگر مقایسه کرده و سپس بهترین گزینه را انتخاب نمایید.