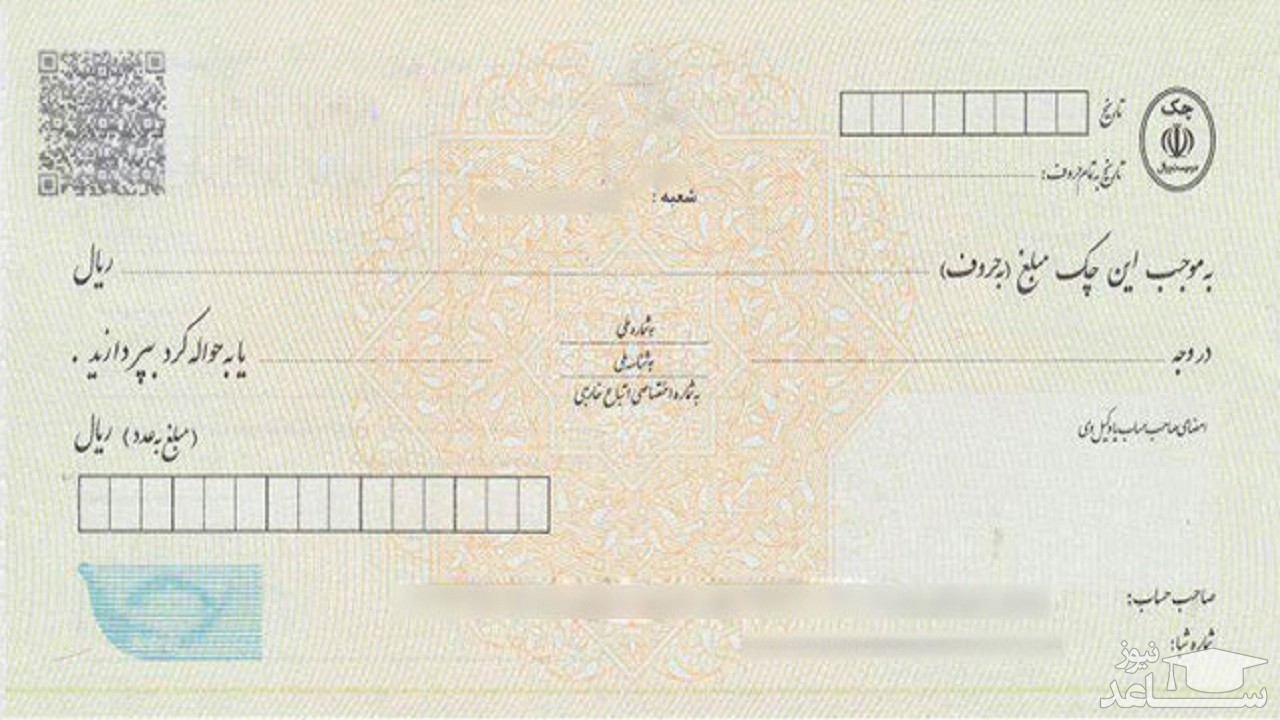

اسناد تجاری چیست

سند در لغت به نوشته ای گفته می شود که به آن اعتماد می شود و در اصطلاح حقوقی نوشته ای است که در مقام دفاع یا دعوا قابل استناد باشد و بتوان از آن برای اثبات عمل، قرارداد یا تعهد استفاده کرد. اسناد در یک تقسیم بندی به اسناد عادی و رسمی و در تقسیم بندی دیگر به اسناد تجاری و غیرتجاری تقسیم می شوند که در این مقاله می خواهیم با سند تجاری آشنا شویم. گفتنی است اسناد در ایران باید به زبان فارسی تنظیم شوند.

سند عادی و رسمی

اسناد به لحاظ اعتباری که به آنها داده می شود، به اسناد عادی و رسمی تقسیم می شوند.

سند رسمی به سندی اطلاق می شود که در دفاتر ثبت اسناد و املاک، دفاتر اسناد رسمی یا نزد مأمورین رسمی در حدود صلاحیت آنها و بر طبق مقررات قانونی تنظیم می شود. مانند سند نکاح.

سند عادی سندی است که توسط افراد عادی تنظیم می شود بدون آنکه مأموران رسمی طبق مقررات قانونی در تنظیم آن دخیل باشند. مانند مبایعه نامه هایی که در دفاتر املاک تنظیم می شود.

سند تجاری و سند غیرتجاری

تقسیم بندی دوم اسناد، با توجه به وجود ویژگی تجاری در آنهاست.

سند تجاری در قانون تجارت ایران تعریف نشده است. اما در مفهوم عام و کلی می توان گفت هر سندی که در تجارت و در روابط بازرگانی به کار برود، می تواند یک نوع سند تجاری باشد که در این مفهوم علاوه بر چک، سفته و برات، شامل اسنادی نظیر بارنامه نقل و انتقال، اوراق قرضه و … می شود. اما در مفهوم خاص می توان گفت اسنادی تجاری تلقی می شوند که مورد حمایت خاص قانون گذار قرار گرفته و علاوه بر کارکرد تجاری دارای اوصاف خاص تجاری نیز باشند. سند تجاری در این مفهوم صرفا شامل چک، سفته و برات می شود. اسنادی غیرتجاری هستند که فاقد وصف تجاری باشند مانند شناسنامه و سند نکاحیه.

اسناد تجاری واخواست شده چیست؟

واخواست به معنای اعتراض دارنده دارنده برات و سفته به عدم پرداخت آن در وجه سررسید است. در برات درصورتی که برات گیر از قبول و نکول برات خودداری کند، دارنده برات باید اعتراض نامه ای در این خصوص تنظیم کند. اما از آنجا که در سفته تنها دو نفر (دائن و مدیون) دخالت دارند و شخص ثالثی قابل تصور نیست درصورت عدم تأدیه وجه سفته، واخواست معنایی ندارد. در مورد چک باید بگوییم که گواهی عدم پرداخت بانک محال علیه جانشین واخواست و اعتراض عدم تأدیه می شود.

خصوصیات و ویژگی های اسناد تجاری

اسناد تجاری به معنای خاص در تقسیم بندی کلی اسناد ، سند عادی تلقی می گردند ؛ اما در مقایسه با اسناد عادی دیگر ، دارای ویژگی هایی هستند که آنها را متمایز از اسناد عادی می کند.

ممکن است که اینگونه به نظر برسد که سفته تعهد به پرداخت مبلغ معینی پول و موضوع چک و برات دستور پرداخت مبلغی پول است. با این حال اگر چه موضوع چک و برات دستور صادر کننده به مخال علیه مبنی بر پرداخت وجه سند به دارنده آن می باشد ولی متضمن صادر کننده در مقابل دارنده و دارندگان بعدی سند نیز می باشد. بنابراین موضوع سند تجاری به عنوان یک عمل حقوقی تشریفاتی، تعهد است و موضوع این تعهد نیز پرداخت مبلغی وجه است.

قابلیت نقل و انتقال سند تجاری

سند تجاری سندی است که دارنده می تواند آن را قبل از سررسید یا وصول، در قبال دریافت عوض یا در مقام ایفای تعهدی دیگر، به دیگری واگذار و منتقل کند.

جنبه شکلی اسناد تجاری و تشریفاتی بودن اعمال حقوقی مربوط به آن

برخلاف دیگر اسناد تجاری قانونگذار برای اسناد تجاری شرایط شکلی خاصی قرارداده که در تنظیم سند و صدور آن باید رعایت شود و چنانچه این شرایط رعایت نشود، دارنده سند تجاری نمی تواند از ویژگی های سند تجاری استفاده کند و از این طریق طرح دعوی کند بلکه تنها سند مذبور یک سند عادی بوده و دارنده تنها می تواند از طریق طرح دعوی مدنی، مطالبه وجه را مطرح کند.

تبعیت از مقررات خاص مرور زمان

مطالبه وجه سند تجاری و اقامه دعوی علیه مسئولان از مقررات خاصی تبعیت می کند و به طور کلی مطالبه وجه این اسناد در مدت زمان مشخصی امکان پذیر است. چنانچه دارنده سند ظرف این مدت اقدام به مطالبه وجه نکند، سند موجود در دست او تنها یک سند عادی بوده که می تواند با اقامه دعوی مدنی، وجه آن را استرداد کند .

درخواست تأمین خواسته و توقیف اموال بدهکار سند تجاری بدون لزوم تودیع خسارت احتمالی خوانده به استناد ماده 292 قانون تجارت و بند ج ماده 108 قانون آیین دادرسی مدنی.

مسئولیت تضامنی مسئولان سند تجاری

دارنده می تواند علیه کلیه مسئولین اعم از صادر کننده سند، ظهرنویس، ضامن به صورت مجتمعاً یا منفرداً اقامه دعوی کند و وجه سند را از آنها بخواهد.

ﺧﺼﻮﺻﯿﺎﺕ ﻣﺸﺘﺮﮎ ﺑﺮﺍﺕ، ﺳﻔﺘﻪ ﻭ ﭼﮏ

ﻫﺮ ﺳﻪ ﺳﻨﺪ ﻭﺳﯿﻠﻪ ﭘﺮﺩﺍﺧﺖ ﻫﺴﺘﻨﺪ.

ﻫﺮ ﺳﻪ ﺳﻨﺪ ﻭﺳﯿﻠﻪ ﮐﺴﺐ ﺍﻋﺘﺒﺎﺭ ﻫﺴﺘﻨﺪ.

ﻫﺮ ﺳﻪ ﺳﻨﺪ ﻣﻌﺮﻑ ﻭﺟﻪ ﻧﻘﺪ ﻭ ﭘﻮﻝ ﺑﻮﺩﻩ ﻭ ﺍﺭﺯﺵ ﺁﻧﻬﺎ ﻣﻌﺎﺩﻝ ﻣﺒﻠﻐﯽ ﺍﺳﺖ ﮐﻪ ﺩﺭ ﺧﻮﺩ ﺍﯾﻦ ﺍﺳﻨﺎﺩ ﻗﯿﺪ ﺷﺪﻩ ﺍﺳﺖ.

ﻫﺮ ﺳﻪ ﺳﻨﺪ ﻣﻌﺮﻑ ﻃﻠﺐ ﺩﺍﺭﻧﺪﻩ ﺁﻥ ﻣﺤﺴﻮﺏ ﻣﯽ ﺷﻮﻧﺪ.

ﻋﻤﺮ ﻫﺮ ﺳﻪ ﺳﻨﺪ ﻣﻌﻤﻮﻻ ﮐﻮﺗﺎﻩ ﺍﺳﺖ.

ﻫﺮ ﺳﻪ ﺳﻨﺪ ﺩﺍﺭﺍﯼ ﺗﻤﺒﺮ ﻣﺎﻟﯿﺎﺗﯽ ﻫﺴﺘﻨﺪ، ﻣﺒﻠﻎ ﺗﻤﺒﺮ ﺑﺮﺍﺕ ﻭ ﺳﻔﺘﻪ ﺑﻪ ﺗﻨﺎﺳﺐ ﻣﺒﻠﻎ ﺁﻧﻬﺎﺳﺖ ﺍﻣﺎ ﺗﻤﺒﺮ ﭼﮏ ﺻﺮﻑ ﻧﻈﺮ ﻣﺒﻠﻎ ﺁﻥ ﺛﺎﺑﺖ ﺍﺳﺖ.