به گزارش سرویس اقتصاد پایگاه خبری تحلیلی ساعدنیوز به نقل از فارس، تورم نقطهبهنقطه اردیبهشتماه به 83.9 درصد رسید. روغنها نسبت به یکسال پیش 266.9 درصد گران شدهاند، گوشت قرمز 140.6 درصد و نان 140.6 درصد رشد قیمت ثبت کرده است.

یک مصرفکننده معمولی امسال، برای خرید همان کالاهای سال قبل، نزدیک به دو برابر پول نیاز دارد.

مرکز پژوهشهای مجلس در گزارشی که مشاور فعلی همتی نویسنده آن و وزیر فعلی اقتصاد، مشاور پروژه بود، تورم ایران را نه یک «حادثه» بلکه «نتیجه انباشت ناترازی» تحلیل کرده است.

گزارش که در اردیبهشت 1402 منتشر شده، با بهرهگیری از دادههای 115 کشور و چهار دهه آمار داخلی، تلاش میکند به دو پرسش بنیادین پاسخ دهد، چرا تورم ایران همواره بالاست؟ و چرا اینقدر جهنده؟

نخستین یافته گزارش شگفتانگیز نیست اما محکم است، در بازه بلندمدت (1980 تا 2020)، همبستگی بین رشد نقدینگی و رشد سطح عمومی قیمتها برای همه کشورهای جهان قطعی است. یعنی هر جا نقدینگی سریعتر از تولید رشد کند، تورم در بلندمدت اجتنابناپذیر است.

اما نکته ظریف اینجاست، اگر همین رابطه را در بازههای کوتاهتر (مثلاً پنجساله) بررسی کنیم، ضریب همبستگی به نصف میشود.

«رشد نقدینگی علت اصلی تورم بلندمدت است، اما نمیتواند نوسانات کوتاهمدت تورم را توضیح دهد.»

به عبارت دیگر، مقصر اصلی همیشه نقدینگی است، اما شلیککننده لحظهای تورم، چیز دیگری است.

آن «چیز دیگر» در اقتصاد ایران، نرخ ارز غیررسمی است. گزارش تأکید میکند: نرخ ارز از آن جهت که لنگر انتظارات تورمی در اقتصاد ایران است، نقش محوری در شکلدهی به نوسانات تورم کوتاهمدت دارد.

یعنی مردم هر وقت ببینند دلار بالا رفته، پیش از آنکه کالایی گران شده باشد، سفارش خرید میدهند و خود این رفتار، تورم را محقق میکند.

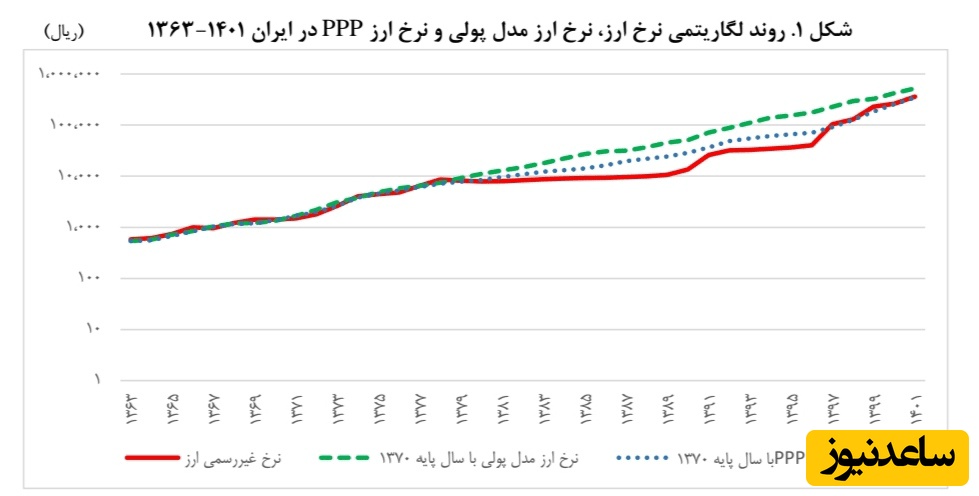

گزارش با دو داده کلیدی به این اختلاف نظر قدیمی پایان میدهد. شکل اول روند لگاریتمی نرخ ارز در ایران را در کنار نرخ ارز برابری قدرت خرید (PPP) و نرخ ارز مدل پولی نشان میدهد.

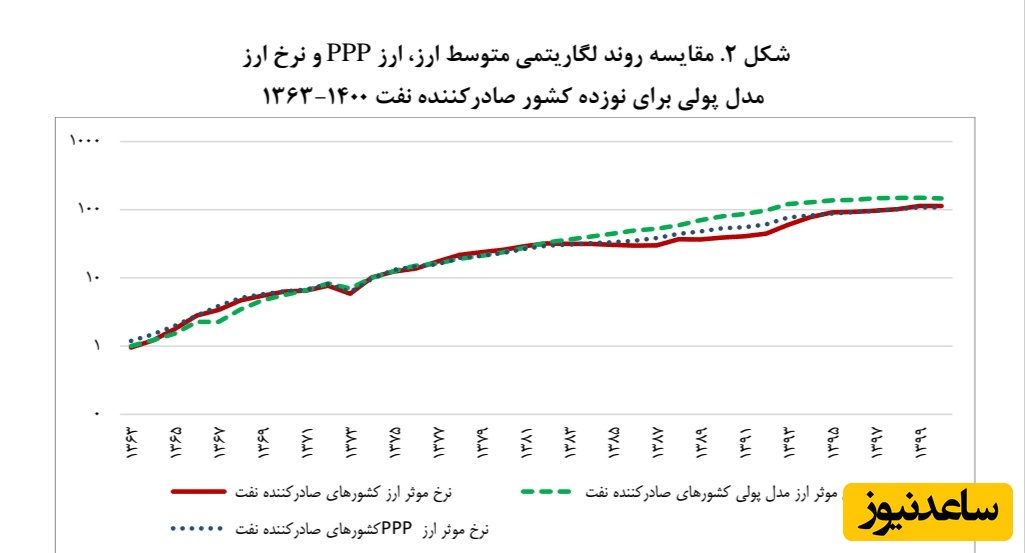

شکل دوم همین مقایسه را برای 20 کشور صادرکننده نفت انجام میدهد. نتیجه: الگوی ایران تفاوتی با سایر کشورهای نفتی ندارد.

نرخ ارز را میتوان با مدلهای پولی (که در آنها نقدینگی نقش اصلی را بازی میکند) توضیح داد. بنابراین گزاره «نرخ ارز معلول تورم است» چندان قابل دفاع نیست؛ بلکه هر دو معلول یک عامل مشترکاند: رشد نقدینگی.

خود نقدینگی از کجا میآید؟ گزارش پاسخ سرراستی دارد از ناترازی درآمد-هزینه.

در مقیاس اقتصاد کلان، هر جا مخارج بیش از درآمد باشد، آن نهاد برای ادامه حیات به اعتبار نیاز دارد و در ایران، اعتبار نهایی از خلق پول توسط بانک مرکزی تأمین میشود.

بودجه عمومی دولت، شبکه بانکی، صندوقهای بازنشستگی، حتی شرکتهای خصوصی ناتراز. همه اینها تقاضای خرج کردن بیش از تولید دارند و این تقاضای مازاد، از طریق رشد نقدینگی بالفعل میشود.

در بودجه 1402، تأمین یارانه نان تنها 105 هزار میلیارد تومان دیده شده، اما نیاز واقعی حداقل 126 هزار میلیارد تومان است. این 21 هزار میلیارد تومان کسری هر ساله به شرکت بازرگانی دولتی تحمیل میشود و آن شرکت ناچار از بانکها و بانک مرکزی استقراض میکند.

نتیجه: تبدیل مستقیم یک ناترازی بودجهای به پایه پولی.

میانگین تورم از دهه 60 تا 90 روندی نسبتاً صعودی داشته (14.4، 25.3، 17.2، 26.2 درصد)، اما آنچه هشداردهنده است، جهش ضریب تغییرات (نوسانپذیری) در دهه 90 است. یعنی تورم نه تنها بالا، بلکه غیرقابل پیشبینی شده. این نوسانپذیری خود یک عامل مستقل آسیبرسان است؛ چرا که سرمایهگذار را سردرگم میکند و تصمیمگیری برای تولید را غیرممکن میسازد.

گزارش پنج پیامد منفی تورم را فهرست میکند، اما سه مورد بیشتر به چشم میآید: نخست، اختلال در قیمتهای نسبی که منجر به تخصیص نادرست منابع میشود. دوم، ایجاد نااطمینانی که سرمایهگذاری فیزیکی، انسانی و دانشی را کاهش میدهد.

سوم، تغییر توزیع درآمد به نفع طبقات ثروتمند؛ چون فقیر نمیتواند سپر تورمی (خانه، زمین، طلا) بخرد و ثروتمند میتواند.

مطالعاتی در آرژانتین میگوید که زیان رفاهی ناشی از تغییر قیمتهای نسبی (که تورم ایجاد میکند) میتواند تا 8.5 درصد تولید ناخالص داخلی باشد. یعنی جدای از خود عدد تورم، «اختلال در سیگنالهای قیمتی» هم هزینه سنگینی دارد.

راهکارها را به دو دسته کوتاهمدت و بلندمدت تقسیم کرده، اما تأکید میکند که هر دو باید فوری شروع شوند؛ فرقشان در افق اثرگذاری است.

در کوتاهمدت، محور اول «پیشگیری از تکانه ارزی» است. حذف نرخ دستوری (مثل 28500 تومانی)، تعریف دامنه مجاز نوسان برای سال 1402، و معرفی ابزارهای مشتقه ارزی برای کاهش تقاضای احتیاطی واردکنندگان.

محور دوم «بهبود حکمرانی ریال» با تکمیل سامانه شناسایی روابط اشخاص، تفکیک حسابهای تجاری و غیرتجاری، و به اشتراکگذاری دادهها برای مقابله با سفتهبازی. محور سوم «تقویت سیاست پولی» بانک مرکزی: تأمین ذخایر بانکها فقط از طریق عملیات بازار باز، واکنش به تراکنشهای کلان مالی دولت، استفاده از سیاستهای ارتباطی و برگزاری نشستهای ویژه.

در بلندمدت، مهمترین توصیه «کنترل کمی و کیفی نقدینگی» با هدف کاهش میانگین رشد آن به زیر 20 درصد طی سه سال است. سپس «اصلاح نظام بانکی»: ارزیابی بانکها براساس کفایت سرمایه و اضافهبرداشت، فیصله بانکهای شدیداً ناسالم، اوراق بهادارسازی اموال مازاد.

«اصلاح ساختار بودجه» از طریق افزایش سود بازرگانی، اصلاح نرخ تسعیر نفت و گاز، و تأمین یارانه نان با انتشار اوراق نه استقراض از بانک مرکزی.

«عدم استفاده از قیمتگذاری» بهعنوان استراتژی مهار تورم – گزارش در این بخش صریح است: کنترل دستوری قیمت حتی اگر بتواند تورم را موقتاً عقب بیندازد، بهواسطه اختلال در قیمتهای نسبی، همان آسیبهای تورم را بازتولید میکند.

گزارش به طور غیرمستقیم به دو روایت متضاد اشاره میکند. روایت اول (که اغلب از سوی برخی تولیدکنندگان شنیده میشود): «اول نرخ ارز را تثبیت کنید، بعد به فکر کنترل نقدینگی باشید.» اما گزارش نشان میدهد که نرخ ارز در ایران تابعی از نقدینگی است، نه برعکس. تثبیت دستوری ارز بدون کنترل نقدینگی، فقط فشار را به آینده منتقل میکند.

روایت دوم (که مشاوران علمی گزارش مانند تیمور رحمانی و کامران ندری بر آن تأکید دارند): «بدون اصلاح نظام بانکی و بودجه، هیچ مهار پایداری ممکن نیست.» گزارش با این روایت همسو است و حتی فراتر میرود: تغییر لنگر اسمی از ارز به یک هدف عملیاتی داخلی (مثل نرخ سود بینبانکی) را پیشنیاز ثبات بلندمدت میداند اما برای این کار، ابتدا باید بانکهای ناتراز ساماندهی شوند، وگرنه هدفگذاری نرخ سود بیمعنا خواهد بود.

نکتهای که گزارش چند بار به آن برمیگردد: مهار تورم و رشد تولید دو روی یک سکهاند، اما نه هر سیاستی که تولید را بالا میبرد قابل توصیه است (اگر تورمزا باشد) و نه هر سیاستی که تورم را مهار میکند قابل اجرا (اگر تولید را بکشد).

راه سوم، اصلاح ناترازیهای ساختاری است؛ همان کاری که به قول مشاوران گزارش، «نه یک تزریق اورژانسی، بلکه یک جراحی برنامهریزیشده» میخواهد.