به گزارش سایت خبری ساعد نیوز، یکی از انواع ریسک که متنوع کردن پورتفوی عملا روی آن هیچ تاثیری ندارد، ریسک سیستماتیک یا غیرقابل اجتناب است. برای تعیین ریسک سیستماتیک شاخصی به نام بتا (β) تعریف شده است. این شاخص در نتیجه مقایسه ریسک سیستماتیک موجود در سهم با ریسک سیستماتیک کل بازار بدست می آید و در حقیقت درجه تغییرپذیری و نوسان بازدهی سهم را نسبت به تغییرات بازدهی بازار نشان می دهد. عوامل موثر بر ضریب بتای سهم مدنظر، بازده بدون ریسک، بازده بازار و بازده مورد انتظار سهم است.

تعریف ضریب بتا

بازده و ریسک دو عامل مهم تشکیل دهنده سبد دارایی سرمایه گذاران هستند. برخلاف بازده، ریسک از میانگین موزون ریسک اقلام دارایی موجود در پورتفوی بدست نیامده و محاسبات نسبتا پیچیده تری دارد. ریسک متحمل شده به پورتفوی شامل دو قسمت ریسک سیستماتیک و غیرسیستماتیک است. ریسک غیرسیستماتیک را با متنوع کردن سبد دارایی می توان کاهش داد و حتی به صفر رساند اما، ریسک سیستماتیک که به آن کاهش ناپذیر یا غیرقابل اجتناب نیز گفته می شود و درواقع ریسک ناشی از وضعیت کلان اقتصادی، اتفاقات سیاسی و از این دست مسائل بوده پیچیده تر است. در نتیجه می توان گفت یک پورتفوی که از دارایی ها و سهام مختلفی تشکیل شده صرفا دارای ریسک سیستماتیک بوده و لذا بازده مورد انتظار مالک پورتفوی به جای ریسک کل فقط به ریسک سیستماتیک پورتفوی بستگی دارد. با توجه به اهمیت بالای ریسک سیستماتیک، برای محاسبه آن شاخصی به نام بتا (β) تعریف شده است.

ضریب بتا(β) معیاری است که براساس داده های تاریخی ارزش دارایی ها بدست آمده و نشان دهنده ارتباط بین نوسانات یک یا ترکیبی از دارایی ها نسبت به نوسانات بازار است.. ضریب بتا وسیله ای برای ارزیابی ریسک بازدهی دارایی یک سهم خاص یا سبدی از دارایی سهام مختلف نسبت به روند کلی بازار است.در واقع ریسک سیستماتیک آن سهم یا سهام مختلف با ریسک سیستماتیک شاخص کل بورس به عنوان نماینده روندکلی بازار مقایسه می شود به همین دلیل به ضریب بتا شاخص ریسک سیستماتیک نیز گفته می شود.

روش محاسبه ضریب بتا (β) سهم

این عامل، بی ثباتی و نوسان یک سهم خاص را نسبت به ریسک سیستماتیک کل بازار اندازه می گیرد. از لحاظ آماری، بتا نمایانگر شیب خط رگرسیون مجموعه نقاط داده (Data Points: مقداری عددی روی نمودار) است. در علوم مالی، هر کدام از نقاط داده نمایانگر بازدهی یک سهم خاص در مقابل کل بازار است.

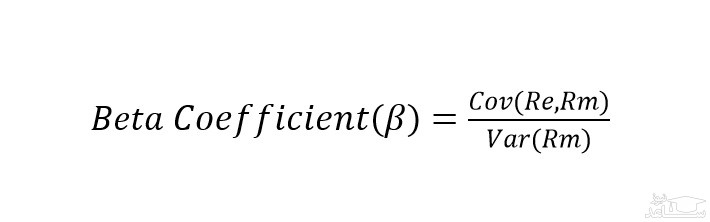

در واقع عامل بتا بازدهی سهم را در واکنش به نوسانات بازار توصیف می کند. ضریب بتای یک سهم با تقسیم حاصل کواریانس بازدهی سهم و بازدهی بازار به واریانس بازدهی بازار طی یک دورۀ مشخص به دست می آید.

ضریب بتا به صورت زیر محاسبه می شود:

که در آن:

Re برابر است با بازدهی یک سهام خاص

Rm برابر است با بازدهی کل بازار

صورت کسر، یعنی کوواریانس بازدهی سهم و بازار (Covariance(Re,Rm)) به این معنی است که چه مقدار از تغییرات بازدهی سهم یا ارز دیجیتال به تغییرات بازدهی بازار مربوط است.

مخرج کسر، یعنی واریانس بازدهی بازار (Variance(Rm)) بیانگر میزان پراکندگی مجموعه نقاط داده از مقدار میانگین آن است.

محاسبه مقدار عامل بتا به سرمایه گذاران کمک می کند دریابند که آیا حرکت قیمت یک ارز دیجیتال یا سهم با باقی بازار همراستا است یا خیر. این ضریب همچنین می تواند اطلاعاتی در مورد میزان نوسان (یا مقدار ریسک) یک ارز دیجیتال نسبت با رمزارزهای دیگر بازار ارائه دهد. برای اینکه اطلاعات ارائه شده توسط ضریب بتا مفید باشد، لازم است که سهم و بازار با هم مرتبط باشند. به عنوان مثال محاسبه ضریب بتا برای اوراق قرضه ETF و S&P 500 نمی تواند اطلاعات مفیدی ارائه دهد؛ زیرا اوراق قرضه و سهام چندان شباهتی به هم ندارند. اما محاسبه این ضریب برای قیمت رمزارزها و بازدهی کل بازار کریپتو همواره اطلاعات مناسبی را ارائه می دهد.

برای کسب اطمینان از مناسب بودن معیاری (بازار) که در نسبت با یک سهم خاص سنجیده می شود، لازم است که مقدار ضریب تعیین (R-squared) آن سهم زیاد باشد. ضریب تعیین، معیاری در علم آمار است که درصد تغییر قیمت تاریخی یک رمزارز یا سهم را نشان می دهد.

هنگامی که از عامل بتا برای تعیین درجه ریسک سیستماتیک یک رمزارز استفاده شود و ضریب تعیین آن نسبت به بازار مقدار زیادی باشد، یعنی آن ارز دیجیتال و بازار به هم مرتبط هستند.

به عنوان مثال یک صندوق سرمایه گذاری مشترک (ETF) طلا مانند سهام طلای صندوق اسپایدر (GLD) به عملکرد بازار شمش طلا وابسته است. در نتیجه یک صندوق سرمایه گذاری مشترک (ETF) طلا نسبت به شاخص S&P 500 ضریب بتا و ضریب تعیین پایینی دارد.

می توان مفهوم ریسک را به دو دسته تفکیک کرد. دسته اول ریسک سیستماتیک نام دارد که به ریسک کاهش قیمت کلی بازار مربوط است. بحران مالی سال 2018 به این نوع ریسک مربوط بود و تنوع سهام موجود در پرتفوی سرمایه گذاران نمی تواند از این نوع ریسک بکاهد. ریسک تنوع ناپذیر (un-diversifiable risk) نام دیگر ریسک سیستماتیک است.

ریسک غیرسیستماتیک یا ریسک تنوع پذیر (Diversifiable Risk) به نااطمینانی یک سهم یا صنعت خاص مربوط است. به عنوان مثال اعلام خبر ناگهانی و غافلگیرکننده مبنی بر وجود درصد بالایی از ترکیبات خطرناک فرمالدئید در کف پوش های چوبی محصول شرکت Lumber Liquidators در سال 2015 نمونه ای از ریسک غیر سیستماتیک است. این ریسک مختص یک سهم یا شرکت است و می توان مقدار آن را با تنوع بخشی به سهام کاهش داد.

انواع مقادیر ضریب بتا

ضریب بتا برابر با 1

اگر عامل بتای رمزارز یا سهمی برابر با مقدار 1 باشد، یعنی قیمت ارز دیجیتال یا سهم به شدت با بازار همبستگی دارد. سهمی که ضریب بتای آن 1 است، ریسک سیستماتیک دارد. باید توجه کرد که نمی توان با محاسبه ضریب بتا ریسک غیرسیستماتیک را تشخیص داد. افزودن سهمی با ضریب بتای 1 به پرتفو (سبد دارایی) باعث افزایش ریسک پرتفو نمی شود اما از طرفی هم احتمال بازدهی اضافی آن سبد را افزایش نمی دهد.

β کمتر از 1

اگر عامل بتا کمتر از 1 باشد، به این معنی است که از منظر تئوری میزان نوسانات آن رمزارز یا سهم از مقدار نوسان بازار کمتر است. افزودن چنین رمزارز یا سهمی به یک سبد دارایی، از میزان ریسک سبد می کاهد.

ارز دیجیتال های مطلوب، اغلب ضریب بتای کمتری دارند؛ زیرا تمایل دارند که آهسته تر از میانگین بازار حرکت کنند.

β بیشتر از 1

اگر عامل بتای سهمی بزرگ تر از 1 باشد، از منظر تئوری به این معنی است که بیشتر از بازار نوسان می کند. به عنوان مثال اگر ضریب بتای سهمی خاص 102 باشد، یعنی 20% بیشتر از بازار نوسان دارد. سهام حوزۀ تکنولوژی و همچنین سهامی که ارزش بازار پایینی دارند، معمولاً ضریب بتای بیشتری نسبت به بازار دارند. افزودن چنین سهمی به یک سبد دارایی، ریسک سبد را افزایش می دهد و در کنار آن ممکن است بازدهی انتظاری نیز افزایش یابد.

β منفی

بعضی از سهم ها ضریب بتای منفی دارند. سهمی با ضریب بتا 1- بیانگر همبستگی معکوس سهم با بازار است. چنین سهمی می تواند نمایانگر معکوسی از روند بازار باشد. معاملات اختیار فروش (Put Options) و صندوق های مشترک سرمایه گذاری معکوس (Inverse ETFs) به گونه ای طراحی شده اند که ضریب بتای منفی داشته باشند. همچنین معدودی از گروه های صنعتی هستند که ضریب بتای منفی در آنها رایج است، مانند استخراج کنندگان طلا و همینطور برخی توکن های لوریج شده نیز بتای منفی دارند.

ضریب بتا در تئوری و در عمل

عامل بتا در تئوری فرض می کند که بازدهی ارز دیجیتال یا سهم از منظر علم آمار به صورت نرمال توزیع می شود؛ اما بازارهای مالی مستعد شگفتی های فراوانی هستند. در واقعیت بازدهی همیشه به صورت نرمال توزیع نمی شود. در نتیجه پیش بینی ضریب بتا در مورد آینده قیمت یک ارز دیجیتال سهم همیشه درست از آب در نمی آید و ممکن است اشتباه باشد.

سهمی با بتای پایین ممکن است نوسانات کمی داشته باشد و حتی احتمال دارد در بلند مدت هم روندی نزولی در پیش بگیرد. در نتیجه، اضافه کردن سهمی با روند نزولی، تنها زمانی ریسک سبد دارایی را کاهش می دهد که سرمایه گذار ریسک را بر اساس نوسان تعریف کند. اما در عمل، سهمی با ضریب بتای اندک که روندی نزولی دارد، به احتمال زیاد باعث بهبود عملکرد سبد دارایی نمی شود.

به همین ترتیب، سهمی با ضریب بتای بالا که عمدتاً به سمت بالا در نوسان است، ریسک سبد دارایی را افزایش خواهد داد؛ اما از طرفی هم ممکن است عواید آتی و بازدهی را زیاد کند. به همین دلیل توصیه می شود که سرمایه گذار برای ارزیابی یک سهم، هم از ضریب بتا و هم از وجوه دیگری مانند عوامل تکنیکال و فاندامنتال استفاده کند.

محدودیت ها و معایب ضریب بتا

با وجود اینکه ضریب بتا می تواند اطلاعات مفیدی از ارزیابی یک سهم ارائه دهد اما محدودیت هایی هم دارد. ضریب بتا برای تعیین ریسک کوتاه مدت سهم و همچنین در تحلیل نوسانات برای مدل قیمت گذاری دارایی های سرمایه ای مفید است. اما از آنجایی که ضریب بتا با استفاده از نقاط داده تاریخی محاسبه می شود، لذا در پیش بینی قیمت های آینده چندان به کار سرمایه گذاران نمی آید.

از طرفی دیگر، در سرمایه گذاری های بلنده مدت نیز چندان کاربرد ندارد؛ زیرا نوسانات قیمت ارز دیجیتال یا سهم می تواند به طرز قابل توجهی از یک سال تا سال دیگر متفاوت باشد و بسته به مرحله رشد شرکت و عواملی دیگر تغییر کند.