به گزارش سرویس آموزش پایگاه خبری ساعدنیوز، برات یا حواله (به انگلیسی draft) چیست؟ سندی است که بر مبنای آن شخصی از شخص دیگر درخواست می کند که مبلغی را در آینده در وجه یا حواله کرد یک شخصی ثالث پرداخت کند. به بیان ساده تر، برات یا حواله نوشته ای است که از طرف شخص طلبکار برای شخص بدهکار صادر می شود و در برابر آن شخص بدهکار تعهد می دهد که وجه حواله را در سررسید مشخص به طلبکار یا شخصی معین بپردازد.

سابقه گردش پول بین مردم شهرها و کشورهای مختلف و مسائل و مشکلات آن قصه ای طولانی است. در روزگار قدیم تبادل و جابه جایی پول با دردسرهای مختلفی روبه رو می شد و انسان ها هر بار با ابتکاری تازه به مقابله با این مشکلات می رفتند. حواله یکی از همین ابتکارها بوده است که داستان شکل گیری آن به زمان بازرگانانی می رسد که مال التجاره شان را پای پیاده از شهری به شهر دیگر می بردند. در گذشته که تاجران ناچار بودند کالای خودشان را شهربه شهر و از طریق مسیرهای تجاری به مقصد برسانند، یکی از خطرهایی که تهدیدشان می کرد راهزنان بودند. راهزن ها می دانستند که تاجران ممکن است پول زیادی همراه خودشان داشته باشند و در حمله به کاروان های تجاری برایشان یکی از راحت ترین راه های پول در آوردن بود. واکنش طبیعی تاجران این بود که برای محافظت از کاروان شان شمشیرزن و محافظ استخدام کنند، اما این راه حل چندان موثر نبود و راهزنان همچنان می توانستند به کاروان ها حمله و پول و کالای بازرگانان را به تاراج ببرند. اما رفته رفته تاجران راه حل هوشمندانه تری در پیش گرفتند؛ راه حل شان این بود که حمل پول را کنار بگذارند و به جای آن شبکه ای مالی به وجود بیاورند که به ایشان امکان می داد پول ها و سکه هایشان را از جایی به جای دیگر منتقل کنند، بدون اینکه مجبور باشند این پول و سکه را با خودشان حمل کنند. این راه حل یا ابزار مالی جدید همان حواله بود. سازوکار حواله به این شکل بود که تاجر، قبل از اینکه پا در سفر تجاری اش بگذارد، نزد شخص معتمدی در شهر می رفت و پولش را به او می سپرد و در برابرش از این شخص معتمد برگه ای تحویل می گرفت که به اندازه پولش ارزش داشت. تاجر می توانست در شهر مقصد این برگه را نزد همکار آن شخص معتمد ببرد و با تحویل دادن این برگه، معادل پولش را دریافت کند. مضمون این برگه چنین چیزی بود: «همکار محترم در شهر مقصد، این آقای تاجر 500 سکه نزد من گذاشته است. در برابر دریافت این برگه، 500 سکه به او بپردازید». پولی که در چنین بستری رد و بدل می شد عملا دور از دسترس غارتگرانی بود که در مسیر حرکت کاروان ها و تجار کمین می کردند. البته استفاده از این شبکه مالی با کارمزد همراه بود و هر کسی که می خواست تعدادی سکه را با استفاده از حواله از شهری به شهر دیگر منتقل کند، باید پولی هم بابت صدور حواله و نقد کردن آن می پرداخت. این شبکه نوعی روش جدید برای کسب درآمد بود برای کسانی که این شبکه را پدید آورده بودند. این افراد سالی چند بار دور هم جمع می شدند و حساب هایشان را تسویه می کردند؛ شکل تسویه کردن حساب ها هم معمولا به این ترتیب بود که حواله ها را دست به دست (تهاتر) می کردند و اگر این حواله ها کفاف تسویه حساب را نمی داد، باقیمانده حساب ها را با پول و سکه تسویه می کردند. با مرور زمان این شبکه پیچیده تر شد و قواعد و قوانین خاصی برای آن به وجود آمد. تا حدی که نوشتن حواله به شغلی تخصصی تبدیل شد و کسانی که تخصص شان نوشتن حواله بود به «حواله نویس» معروف شدند. آن هایی هم که با رد و بدل کردن این برگه ها این زنجیره مالی را پدید می آوردند با عنوان «حواله دار» شناخته می شدند. معمولاً سه نوع برات وجود دارد:

برات مدت دار: برات مدت دار براتی است که هنگام قبول شدن آن توسط بانک تا سر رسید پرداخت آن یک فاصله زمانی معینی وجود دارد.

برات اسنادی: برات اسنادی براتی است که بعد از قبولی آن توسط بانک باید وجه آن تامین شده و به فرد فروشنده پرداخت شود.

برات دیدار: برات دیداری به طور معمول براتی است که فروشنده در فرم دستور وصول خود از بانک می خواهد که برات را در مقابل پرداخت وجه به خریدار دهد.

منشأ پیدایش برات برای انتقال طلب بوده است. به این ترتیب که وقتی شخصی طلبی از دیگری داشته که هنوز موعد پرداخت آن فرا نرسیده، با انتقال طلب خود به شخصی دیگر امکان یک معامله نسیه را برای خود فراهم می کند و بدین ترتیب باعث صرفه جویی در یک نوبت جابجایی پول می شده است، یا شخص برای جلوگیری از خطرات حمل و نقل پول در سفرهای طولانی پول خود را به شخص دیگری پرداخته و همان مبلغ را از همکار یا دوست آن شخص در شهر مقصد دریافت می کرده است. اما امروزه با تحول در روش های جابجایی پول اهداف صدور برات تغییر کرده و صدور برات لزوماً به معنای انتقال طلب نیست. واژه «برات» در فارسی بسیار کهن است، در واقع معنای برات از ظاهر واژه آشکار است، یعنی برای تو و همان حواله است. از آن جایی که بانک و بانکداری در ایران باستان پیشینه ای طولانی دارد انواع سندهای تجاری از جمله برات نیز از چنان پیشینه ای برخوردار می باشند. متأسفانه با توجه به شناخت ناکافی بسیاری از افراد دربارهٔ ریشه واژه های فارسی و تاریخچه آنچه امروز موجود است این واژه ها را عربی می دانند. از جمله واژه برات را که تغییر شکل یافته برائت دانسته و بری الذمه شدن مدیون قلمداد کرده اند. این واژه را می توان در سده های گوناگون و در نوشته های متفاوت ازجمله سروده ها مشاهده کرد. واژهٔ برات تغییر یافته از واژهٔ عربی «براءه» به معنای بریءالذمه شدن از دِین است که در منابع عربی کاربرد دارد، اما کاربرد شکل «برات» در فارسی بسیار کهن است و در سروده های سدهٔ 4ق نمونه دارد. گویندگان فارسی به اعتبار آن که برات نوعی حواله مکتوب است هر حواله یا وارد معنوی را نیز برات نامیده اند.

جالب است بدانید که بزرگ ترین جمعی که از نظام حواله استفاده می کردند تاجران عرب بوده اند. با گسترش فعالیت این تاجران و ارتباط یافتن اروپا و جهان عرب، اروپایی ها هم با این ابزار مالی آشنا شدند و رفته رفته به استفاده از آن رو آوردند. گفته می شود یهودیان شهر فلورانس در ایتالیا نخستین گروه از اروپایی ها بوده اند که در معاملات شان از حواله استفاده می کرده اند. نکته: برات و حواله تفاوتی با یکدیگر ندارند. در واقع برات و حواله دو عنوان برای یک ابزار مالی هستند.

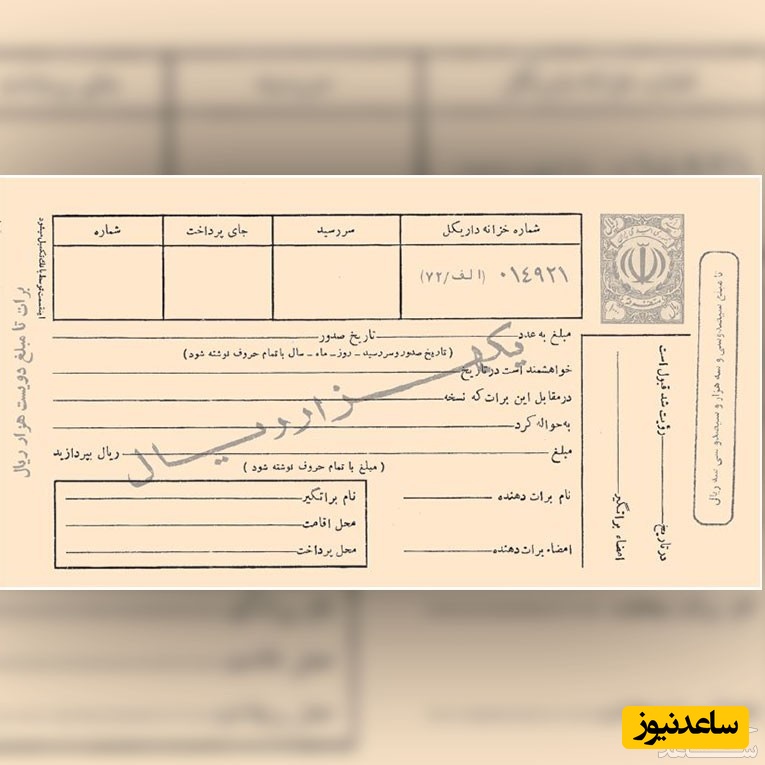

در ایران، ماده های 223 تا 306 باب چهارم قانون تجارت درباره حواله ها است. در ماده 223 این قانون به هشت مولفه اشاره شده که هر حواله یا برات معتبری باید آن ها را داشته باشد. طبق این ماده، گفته شده است که حواله دهنده باید حواله را مهر یا امضا کند و علاوه بر آن حواله باید 8 شرط زیر را داشته باشد:

کلمه «برات» باید روی سند قید شود. این شرط به این دلیل است که برات از اسناد مشابه از قبیل چک و سفته تفکیک شود.

تاریخ تحریر به تفکیک روز و ماه و سال نوشته شود. این تاریخ باید به حروف باشد، زیرا امکان تغییر تاریخ های عددی وجود دارد.

نام برات گیر روی سند قید شود.

مبلغ برات ذکر شود. عرف بر این است که مبلغ به حروف و به عدد قید شود. اگر 2 مبلغ روی برات ذکر شده باشد، مبلغ کمتر در نظر گرفته می شود.

تاریخ پرداخت یا سررسید برات ذکر شود.

محل پرداخت برات قید شود.

نام دارنده برات (شخصی که برات یا حواله در وجه او باید پرداخت شود) روی سند آورده شود.

شماره نسخه برات (در حالتی که این سند در نسخه های متعدد صادر شده باشد) ذکر شود.

نکته یک: برات یا حواله 3 تاریخ دارد: تاریخ صدور، تاریخ قبول و تاریخ سررسید.

نکته دو: حواله را نباید در وجه حامل بنویسید، چون طبق قانون تجارت ایران این کار ممنوع است.

نکته دیگری که در قوانین برات یا حواله پیش بینی شده است، پشت نویسی یا ظهرنویسی آن است. فرض کنید شخصی یک حواله 20 میلیون تومانی برایتان می نویسد و شما به جای اینکه این حواله را در تاریخ سررسید نقد کنید، آن را به جای بدهی تان به شخص دیگری می دهید. برای اینکه این کار وجه قانونی بگیرد، باید آن را پشت نویسی کنید. ممکن است این شخص هم به جای نقد کردن این حواله، آن را پشت نویسی کند و به شخص دیگری بدهد و به این ترتیب حواله چند دست بچرخد. در این حالت کسی که حواله در نهایت به دست او می رسد دارنده حواله محسوب خواهد شد و کلیه اشخاص پیش از او (به جز صادرکننده حواله و حواله گیر) همگی ظهرنویس یا پشت نویس خواهند بود.

چک شکل امروزی تر حواله است. پس طبیعی است که سابقه چک کمتر از حواله باشد و تفاوت هایی هم با آن داشته باشد. بعضی از این تفاوت ها را در ادامه این بخش مرور می کنیم.

برات ابزاری مالی برای پرداخت پول در آینده ای معین است، اما از چک برای پرداخت پول در زمان حال (یا آینده ای دلخواه) هم می شود استفاده کرد. مثلا وقتی وسیله ای می خریم می توانیم به جای پول، چک به تاریخ روز بنویسیم و به فروشنده بدهیم. فروشنده هم می تواند همان روز یا هر زمان دیگری در آینده به بانک مراجعه کند و این چک را نقد کند.

برای اینکه بتوانیم از چک استفاده کنیم باید دسته چک داشته باشیم. برای داشتن دسته چک هم باید حسابی بانکی با شرایط مشخص داشته باشیم. اما صادر کردن برات یا حواله چنین شرایطی ندارد.

اگر دارنده چک به بانک مراجعه کند و حساب مربوط به چک موجودی کافی نداشته باشد، می تواند چک را برگشت بزند و از صادرکننده چک شکایت کیفری کند. اما این امکان درمورد برات یا حواله وجود ندارد، چون برات و حواله جنبه مدنی و تجاری دارند و قانون برات از این لحاظ با قانون برگشت چک تفاوت می کنند.

فقط بانک است که می تواند چک من و شما را بگیرد و به جای آن پول نقد تحویل بدهد، اما هر شخص حقیقی یا حقوقی می تواند صادرکننده و نقدکننده برات یا حواله باشد.

برای اینکه بتوانیم مبلغ مشخصی روی چک بنویسیم، باید طبق قانون چک معادل این مبلغ در حساب مان موجودی داشته باشیم، اما این محدودیت درمورد حواله وجود ندارد؛ می شود حواله را امروز صادر و مبلغ آن را در آینده تامین کرد.

این مطلب را با اشاره به یکی از مهم ترین فایده های حواله در دوران قدیم آغاز کردیم. به جز این، حواله مزیت های دیگری هم دارد که باعث شده است تا به امروز هم شاهد استفاده از این ابزار مالی باشیم. خلاصه ای از مزایای حواله را در ادامه مرور می کنیم:

با استفاده از حواله نیازی به جابه جایی فیزیکی و مستقیم پول نداریم

در معامله هایمان امنیت بیشتری می توانیم داشته باشیم

نگهداری حواله (در مقایسه با پول نقد) به فضای کمتری نیاز دارد و در نتیجه راحت تر است

گاهی اوقات استفاده از حواله می تواند کارمزد کمتری داشته باشد و مالیاتی بابت آن پرداخت نشود، به ویژه در حالتی که صدور و دریافت حواله خارج از نظام بانکی باشد

حواله هم مانند هر ابزار دیگری می تواند موضوع سوءاستفاده باشد. مهم ترین مشکل استفاده از این ابزار این است که سازوکار آن شفافیت کافی را ندارد و در بعضی موارد به صورت غیرقانونی ثبت می شود. به همین دلیل عجیب نیست که گاهی با حواله های تقلبی و حواله های بدون پشتوانه مواجه شویم. نکته: منظور از حواله بدون پشتوانه این است که مثلا شخصی نزد حواله داری برود و بدون اینکه پولی به حواله دار بدهد، از او تقاضای حواله کند. حواله ای که به این شکل صادر می شود، حواله بدون پشتوانه خواهد بود. البته چنین استفاده ای از حواله همیشه هم سوءاستفاده محسوب نمی شود؛ در واقع در این حالت، اعتبار حواله دیگر به پشتوانه پولی که بابت آن پرداخت شده نیست، بلکه می تواند با اتکا به اعتبار حواله دهنده معتبر باشد. یک نمونه از چنین استفاده ای از حواله، چک رمزدار یا چک تضمین شده ای است که بانک ها صادر می کنند.

همان طور که قبلا گفتیم، سازوکار حواله به دلایل مختلف تا به امروز پابرجا مانده و استفاده از آن حتی گسترده تر و متنوع تر هم شده است. نکته بعدی اینجاست که همه ما بیشتر از آن که فکرش را بکنیم از حواله استفاده می کنیم. خریدوفروش سهام در بورس، نام نویسی و پیش خرید خودرو، بن خرید، کارت بانکی اوراق مشارکت، بیمه درمانی و بسیاری از مبادله های ارزی همه و همه با تکیه بر حواله امکان پذیر شده اند. برای نمونه دفترچه خدمات درمانی را در نظر بگیرید؛ وقتی با شرکت بیمه قرارداد می بندیم، ماهانه پولی به حساب این شرکت می ریزیم و در برابر این پول دفترچه ای تحویل می گیریم که حکم برات یا حواله دارد. می توانیم هر زمان که لازم شد برگی از این دفترچه را بدهیم و در مقابل خدمات درمانی دریافت کنیم.

میتوانید در مدت یک سال از صدور برات اقامه دعوا کنید. (رعایت مرور زمان) در این مرحله علیه هر یک از ظهر نویس ها، براتکش، براتگیر، می توانید اعتراض عدم تادیه بگیرید. چون این افراد دارای مسئولیت تضامنی می باشند و خواهان می تواند علیه هر یک از این افراد اقامه دعوا نموده و وجه برات را مطالبه نماید. نکته ای که در اینجا مطرح است این است که اصل عدم توجه به ایرادات در اسناد تجاری حاکم می باشد، یعنی معامله پایه ربطی به اسناد تجاری ندارد. به طور مثال اگر معامله پایه، بیع باشد و این معامله دارای اشکال باشد خللی به اسناد تجاری و اقامه دعوا مستند به آنها وارد نمی شود.

امیدوارم از محتوای مسائل حقوقی نهایت استفاده را برده باشید و برای کسانی که دچار مشکل حقوقی هستند، میتوانید ارسال نمایید. همچنین برای مشاهده ی مطالب پر محتوای دیگر میتوانید به بخش آموزش ساعدنیوز مراجعه نمایید. از همراهی شما بسیار سپاسگزارم.